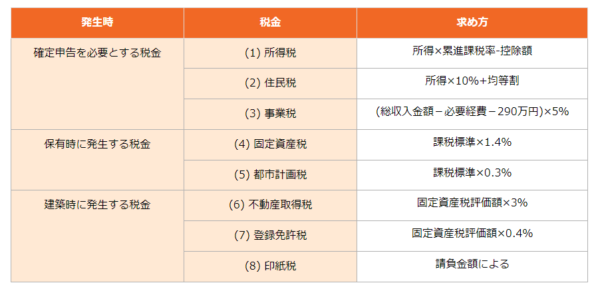

1.アパート経営で発生する8種類の税金

★確定申告を必要とする税金

アパート経営では、毎年、確定申告を行う必要があります。

確定申告によって生じる税金は、「所得税」「住民税」「事業税」の3つです。

(1) 所得税

所得税とは、個人の所得に対して課税される税金になります。

サラリーマンで給与所得をもらっている人が普段、払っている所得税と同じです。

所得というと収入をイメージする人がいますが、所得は利益のことを指します。

アパート経営では家賃収入に対して課税されるのではなく、課税対象は利益です。

また所得税が発生すると、連動して復興特別所得税が生じます。

復興特別所得税とは、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」により2013年から課税がスタートした税金です。

(2) 住民税

住民税とは、都道府県民税と市町村民税を合わせた税金のことです。

住民税は前年の所得をもとに計算されます。

アパート経営をすると所得が増えますので、連動して住民税も増加します。

所得税は確定申告時に納税を行いますが、住民税は所得を計算した翌年の6月から納めるという違いがあります。

(3) 事業税

個人が10室以上のアパートの貸付を行った場合、事業税というと都道府県税がかかります。

事業税は、不動産所得から事業主控除額(290万円)を控除した額に標準税率5%を乗じて求めます。

事業税 = (総収入金額 - 必要経費 - 事業主控除額) × 税率

= (総収入金額 - 必要経費 - 290万円) × 5%

事業税は、所得税の申告書に事業税に関する記載をするようになっていますので、所得税の確定申告を行えば、別途申告を行う必要はありません。

★保有時に発生する税金

アパートは保有時に土地と建物のそれぞれに「固定資産税」および「都市計画税」が生じます。

(4) 固定資産税

固定資産税とは、毎年1月1日時点の不動産の所有者に対し課税される市区町村税です。

固定資産税の税率は1.4%であり、その計算方法は以下のようになります。

固定資産税 = 課税標準 × 1.4%

課税標準は、建物については固定資産税評価額となります。

一方で、土地については住宅用地の軽減措置が適用されるため、固定資産税評価額に一定の乗数を乗じたものが課税標準です。

住宅用地の軽減措置が適用される住宅用地には、「小規模住宅用地」と「一般住宅用地」の2つがあり、以下のような定義がされています。

・小規模住宅用地 住宅用地で住宅1戸につき200平米までの部分

・一般住宅用地 住宅用地で住宅1戸につき200平米を超え、家屋の床面積の10倍までの部分

「小規模住宅用地」または「一般住宅用地」では、固定資産税評価額に以下の係数が乗じられて課税標準額が求められます。

| 区分 | 固定資産税係数 |

|---|---|

| 小規模住宅用地 | 1/6 |

| 一般住宅用地 | 1/3 |

小規模住宅用地は住宅1戸につき200平米まで適用されますので、例えば戸数が10戸のアパートなら2,000平米の広さの土地までが小規模住宅用地の対象です。

アパートの敷地では、多くのケースで敷地全体が小規模住宅用地となります。

よって、土地の固定資産税評価額に1/6を乗じた数字がそのまま課税標準となることがほとんどです。

土地の固定資産税はアパートが建つことによって小規模住宅用地が適用されるため、節税されていることになります。

(5) 都市計画税

都市計画税とは、毎年1月1日時点における都市計画で指定されている市街化区域内の不動産の所有者に対し課税される市区町村税です。

都市計画税の税率は0.3%であり、その計算方法は以下のようになります。

都市計画税 = 課税標準 × 0.3%

課税標準の考え方は、建物も土地も固定資産税と同じです。

都市計画税についても土地に「小規模住宅用地」または「一般住宅用地」があり、その係数は以下の通りです。

| 区分 | 都市計画税 |

|---|---|

| 小規模住宅用地 | 1/3(東京23区はさらに1/2) |

| 一般住宅用地 | 2/3 |

土地の都市計画税についてもアパートが建つことによって、節税ができていることになります。

不動産所得にかかる税金と計算例

★不動産所得

個人の所得は、給与所得、不動産所得、譲渡所得、山林所得、事業所得、利子所得、配当所得、退職所得、一時所得、雑所得の10種類に分類されています。

このうち、不動産を貸したときに発生する所得が「不動産所得」です。

不動産所得とは、以下の式で計算される所得となります。

【不動産所得の計算式】

不動産所得 = 収入金額 - 必要経費

収入金額とは家を貸した時に入ってくる家賃です。

礼金や更新料を徴収している場合には、それらも収入金額に含まれます。

必要経費とは、土地と建物の固定資産税及び都市計画税、建物の保険料、借入金の利子、修繕費、建物の減価償却費等です。

まず、不動産所得は「家賃収入そのものではない」という点がポイントです。

場合によっては赤字になりマイナスとなることもあります。

不動産所得がマイナスであれば、所得税および住民税等は発生しません。

また、節税に関しては、不動産所得ができるだけ小さくなると節税につながります。

必要経費にできるものを積極的に経費計上することで、不動産所得を小さくすることが可能です。

★税率

税金に関しては、課税標準に税率を乗じて求めます。

税金 = 課税標準 × 税率 - 控除額

ただし、課税標準は単純に不動産所得だけでなく、給与所得等と合算した所得であるという点がポイントです。

所得税等の計算方法には、総合課税方式や分離課税方式の2種類があります。

総合課税方式とは、各所得の特質に応じた計算によって得た各所得金額の合算額に累進税率をかけて税額を出す方式です。

一方で、分離課税方式とは他の所得とは合算せず、分離してそれぞれの所得金額を計算し、税率をかけて税額を出す方式になります。

例えば、不動産を売却したときに生じる譲渡所得の計算方法は分離課税方式です。

不動産所得は、総合課税方式により税金が計算されます。

総合課税方式の課税標準は、各所得で所得控除額を控除した後の課税所得の合計額となります。

課税標準 = 総所得金額

= 給与所得 + 不動産所得 + ・・・ + 事業所得

所得税額 = 課税標準 × 税率

例えば、給与所得のあるサラリーマンがアパート経営をした場合の課税標準は以下のように計算されます。

課税標準 = 給与所得(給与所得控除後) + 不動産所得 - 控除額

総合課税方式の税率は、所得が大きくなるほど税率が高くなる累進課税率です。

所得税の累進課税率および控除額は以下の通りです。

所得税の累進課税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

上記の税率でそれぞれ計算し、さらに2037年までは「所得税」に対して一律2.1%をかけた金額が「復興特別所得税」として納税額にプラスされます。

また、住民税率は所得の大小に関係なく、一律約10%の税率がかかります。

4.アパート経営でできる6つの税金対策

1.青色申告特別控除

アパート経営で税金対策をするなら青色申告を行うことが基本となります。

青色申告とは、正規の簿記の原則により記帳を行い、税務署長の承認を受ける記帳方法です。

青色申告を行うと、青色申告特別控除を適用することができます。

不動産所得 = 収入金額 - 必要経費 - 青色申告特別控除

青色申告特別控除の控除額は、最高65万円又は10万円です。

10万円は10室未満のアパートの貸付を行っている場合に適用されます。

2.青色事業専従者給与

青色申告には、青色事業専従者給与を必要経費に算入できるというメリットがあります。

青色申告を行うと、「生計を一にする(日常生活において生活費をともにする)」

15歳以上の配偶者その他の親族への給与を必要経費にすることができます。

青色事業専従者給与を行うには、10室以上のアパートであることが要件です。

一方で、白色申告(青色申告以外の申告のこと)では、事業専従者控除をすることができますが、その金額は配偶者なら86万円、その他の親族なら50万円までしか認められません。

3.管理会社の設立

管理会社の設立は、昔からあるオーソドックスな税金対策です。

複数物件を持っている場合には、トータルで物件を管理する立場の会社として、管理を委託することができます。

私設の管理会社に管理委託料を支払うことで経費となり、かつ、その管理会社にお金を貯めていくことも可能です。

管理料としては、一般的には家賃収入の3~8%程度の間ですので、私設の管理会社への支払もその範囲に収める必要があります。

管理料率は、受け取る家賃が高ければ3%、低ければ8%のような料率を設定するイメージです。

また、税務署は管理会社の管理実体も調査します。

管理実体としては、「入出金管理を行うこと」や「日報を残すこと」が必要です。

入出金管理は、各管理会社からバラバラに振り込まれている収入を、一旦、私設の管理会社の口座に振り込ませます。

そこから管理料を差し引いた金額をアパートオーナーに振り込むという流れを作ることがポイントです。

私設の管理会社は税金対策として有効ですが、しっかりとルールを守って行うようにしてください。

4.小規模企業共済

小規模企業共済とは、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

小規模企業共済は、掛金を全額所得控除できるので高い節税効果があります。

アパート経営においても小規模企業共済を利用することは可能です。

共済金は、退職・廃業時に受け取ることができ、退職金としてずっと貯金しておくことができます。

月々の掛金は1,000~70,000円まで500円単位で自由に設定することができますので、節税しながら将来のために貯金したい方にはおススメの税金対策となります。

5.適切な修繕費の費用計上

節税のポイントは適切な修繕費を費用計上することです。

修繕費は原則として必要経費となりますが、その金額が大きいと資産として計上され、その期に一回で費用計上することができません。

例えば、アパートに1室追加するといった工事は、修繕というよりは増築といえます。

増築部分は修繕費ではなく建物資産となり、その後、減価償却の対象です。

支出が資産計上されてしまうお金のことを「資本的支出」と呼びます。

修繕費を費用として計上するには、資本的支出にならない範囲で金額設定することが必要です。

費用になるかどうかの判断には、以下のようなルールがあります。

【費用として計上できるもの】

- 建物の毀損部分の取り換え修理、畳の張り替え、外壁の塗替え

- 金額が20万円未満の改良や交換の費用

- おおむね3年以内の周期で行う修理

- 区分がしにくい場合は、金額が60万円未満かその資産の前期末の取得価額のおよそ10%以下

修繕費は金額が大きいので、費用となるかならないかをしっかり税理士や管理会社等に確認した上で行うようにしてください。

6.諸経費の費用計上

アパートの必要経費には、通信費や交通費、水道光熱費、接待交際費、新聞図書費、消耗品費等の諸経費があります。

これらの費目は家事消費と混同されやすいものばかりですが、事業に必要なものであれば費用として計上することが可能です。

例えば、自宅を不動産賃貸業の事務所として使っている場合、その事務所スペース部分の水道光熱費は不動産所得の費用とすることができます。

費用を少しずつ積み上げることは節税対策の基本ですので、事業に要した支出は普段からマメに領収書を取る癖をつけるようにしてください。

土地開発事業・農地・不動産の有効活用・相続対策・空き家の売却・事業用用地など多岐にわたり、賃貸や管理等は取扱わないため不動産売買に特化した不動産業者になります。

不動産に関する「売りたい」「買いたい」「相続・共有地の相続したい」「どうしたらいいかわからない」は、《あやめ不動産》にぜひご相談ください♪